事業承継スキームで役立つ除外合意と固定合意の具体例

2017/12/02

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/knowledgestore.co.jp/blog/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

先日、相続する際に留意しなければならない「遺留分」について説明しました。

今回は、その遺留分に関する特例である除外合意と固定合意について説明します。除外合意と固定合意は、会社の事業承継にまつわるお話です。

除外合意と固定合意の前提として、そもそも事業承継とは?

まずは除外合意と固定合意のお話の前に、そもそも事業承継について説明します。

事業承継とは、旧経営者から新経営者に経営を承継させることです。経営者が高齢化し、自分の子などに経営を譲ることなどが事業承継にあたります。

この事業承継、失敗すると身内で揉めます。相続争いの恰好のターゲットになりかねません。

それはなぜか?

事業承継後、安定した会社経営をするためには会社の株式と経営に必要な事業用資産を新経営者に集中させることが必須です。

ただムヤミやたらに旧経営者が保有していた会社の株式や事業用資産を新経営者に集中させると、兄弟など他の相続人の遺留分を侵害してしまうことになります。遺留分を侵害すれば、遺留分減殺請求権のターゲットになります。遺留分減殺請求権が行使されれば、新経営者が取得するはずだった会社の株式や事業用資産がチリチリバラバラになってしまい、新経営者の手元から離れることになりますね。チリチリバラバラになれば、安定した経営ができなくなります。

話は少し変わりますが、

会社経営にとって重要なことを決定するためには、全議決権のうちの2/3以上の賛成が必要ですが、株式(議決権付)がチリチリバラバラになれば、合併など会社にとって重要な事項について議決権のうち2/3以上の賛成が得られない可能性が生じてしまい、会社経営が円滑に進まなくなる恐れがあります。

そこで株式が新経営者の手元から離れず、チリチリバラバラにならないようにするために除外合意と固定合意という特例が設けられています。

事業承継における除外合意と固定合意

それでは、事業承継の場面における除外合意と固定合意について説明します。

① 除外合意とは?

旧経営者から新経営者に贈与等をされた株式等について遺留分を算定するための財産の価額から除外する合意のことを除外合意と言います。この合意により他の相続人から遺留分減殺請求をされることがなくなります。

② 固定合意とは?

旧経営者から新経営者に贈与等をされた株式等について遺留分を算定するための財産の価額に算入する価額を合意時の価額にする合意を固定合意と言います。この合意により株価上昇分は遺留分減殺の対象外となります。

この説明だけではイメージしにくいとかもしれないので、除外合意について図を用いて説明します。

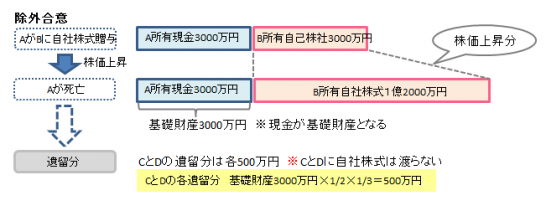

図解でわかる除外合意

除外合意について、下の図を用いて説明します。

例

被相続人A、相続人B(長男)=後継者、C(次男)、D(三男)

B,C,Dは兄弟であり、そのうちBが後継者

①旧経営者のAが後継者のBに自社株を贈与

② 贈与の1年後にAが死亡(相続開始)

除外合意していない場合

CとDの各遺留分 基礎財産1億5,000万円×1/2×1/3=2,500万円

1億5,000万円=相続開始時の現金3,000万円+株1億2,000万円

なお遺留分の算定する際の相続財産には相続開始前1年間の贈与(1億2,000万円)も参入されます。

相続財産の現金だけでは遺留分2,500を確保できないため、CとDはBに対して遺留分減殺請求権を行使。結果、Bは自社株の一部をCとDに譲渡することになり、自社株がBの手元から離れて、自社株が分散する結果に。

自社株が分散すれば、安定した経営ができなくなる。

除外合意している場合

CとDの各遺留分 基礎財産3000万円×1/2×1/3=500万円

CとDは相続財産の現金から500万円づつ承継できる(CとDは遺留分確保)

→遺留分を確保しているCとDはBに対して遺留分減殺請求権は行使しない。

∴Bが保有している自社株は分散せず、安定した経営が可能になる。

今後、事業承継の予定のあるオーナー企業は除外合意と固定合意の検討もする必要あるかもしれません。

固定合意と固定合意については、下の本のなかの私が担当した第7章に事業承継の項目があり、そのなかでも入門者向けに図解付きでわかりやすく説明しています。

レコメンド

-

1

1 -

節税策も伝授!初心者のための株式会社 設立手続きのすべて

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/knowledgestore.co.jp/blog/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/knowledgestore.co.jp/blog/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

今回は株式会社設立の手続きを3つのステップに分け、しかも法改正などの最新情報も含 ...

-

2

2 -

【保存版】無担保・無保証で借入できる中小企業経営力強化資金とは?

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/knowledgestore.co.jp/blog/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/knowledgestore.co.jp/blog/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

今回の記事内容は既に他のBlogでもご紹介しましたが、ご興味のある方が多いのでこ ...

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/knowledgestore.co.jp/blog/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524