ビジネスマンのための軽減税率入門~日経電子版は8%か?~

平成29年4月から複数税率が導入される予定であることはほとんどの人がご存じのはずです。

軽減税率の導入に伴って、区分記載請求書等保存方式(平成29年4月~平成33年3月)、インボイス方式(平成33年4月導入予定)も導入予定で、この請求書の方式についても経営者や個人事業主、管理職は必ず知っておくべきだと思います。既に社内に導入している請求書発行システムや会計システムなどにも影響があるからです。

今回は、請求書の保存方式は除いて、主に軽減税率の対象品目について説明します。軽減税率の対象になるか否かの判断では、かなり現場が混乱すると思います。

軽減税率の対象品目は?

軽減税率の対象品目については新聞などで報道されているので、ざっくりと知っていると思います。

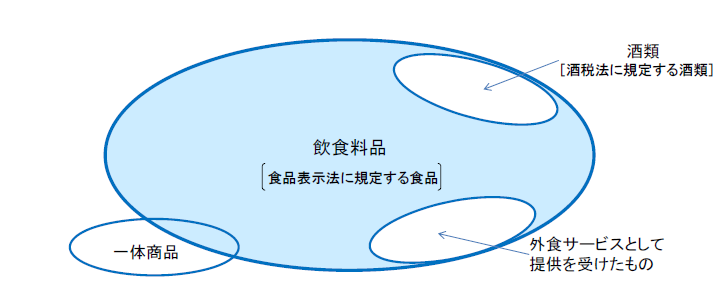

まず飲食料品の範囲はイメージ的に下の図のようになります。

(出所:平成28年度の与党税制改正大綱の概要資料)

(出所:平成28年度の与党税制改正大綱の概要資料)

飲食料品というのは、食品表示法で規定する食品のことです。

そして図からわかるように外食は軽減税率の対象外です。一体商品というのは、例えば、おもちゃとお菓子がセットになって販売されている商品のことです。

この一体商品は軽減税率の対象になる場合とならない場合があります。

こうした基準はありますが、実際に現場で一体商品にあたるかあたらないかを判断するのは相当煩雑だと思います。

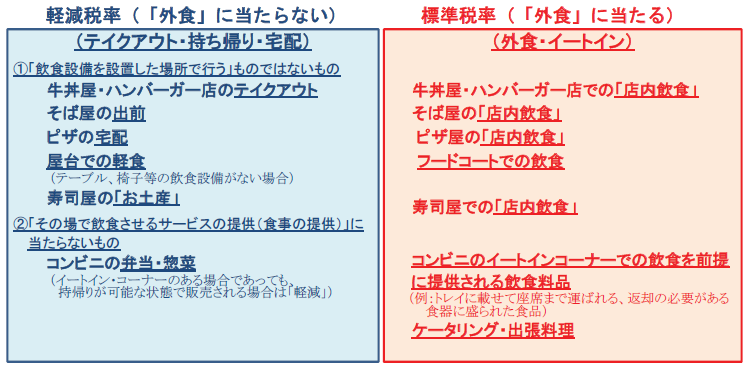

軽減税率の対象外となる外食の範囲

外食も軽減税率の対象外ですが、なにが外食で、なにが外食にあたらないかも疑問かもしれない。

外食のイメージとしては次の図のようになります。

(出所:平成28年度の与党税制改正大綱の概要資料)

(出所:平成28年度の与党税制改正大綱の概要資料)

結局、同じ商品でも店内で食べるかテイクアウトにするかで支払う税金が違うことになります。

外食にあたるかどうかの判断基準としては、次の2つの要件があります。この2要件を満たせば、軽減税率ではなく、標準税率が適用されることになります。

この2つの要件が外食にあたるか否かの判断基準になります。したがって、例えば、カウンターしかない立食い蕎麦屋も場所要件とサービス要件を満たすので外食にあたり、軽減税率ではなく標準税率が適用されます。

また出張先ホテルなどの宿泊先にある小型冷蔵庫(客室にあるもの)に備付のソフトドリンクは、単に販売しているだけであって、飲食料品を飲食させるサービスとは言えないので外食にはあたらず、軽減税率が適用されます。

逆に飲食料品を客室に届けさせるルームサービスは飲食料品を飲食させるサービスにあたるので軽減税率の対象にはならないようです。

このようにホテル内の飲食であっても、軽減税率の対象になる場合もあるし、ならない場合もあります。ホテル側にとっては、事務負担が増えるだけ。

新聞の電子版は軽減税率の対象か?

ビジネスマンが愛読する新聞は軽減税率の対象になる場合とならない場合があります。

したがって、コンビニなどで定期購読契約せずに購入する新聞は軽減税率の対象外です。逆にスポーツ新聞であっても定期購読契約していれば軽減税率の対象になります。

また軽減税率の対象になる新聞は、販売側から「譲渡」される必要がありますが、新聞の電子版は電気通信回線を介して提供されるもので、「譲渡」にはあたらず軽減税率の対象外です。したがって、日経の電子版も軽減税率の対象外で10%になります。

雑誌や書籍が軽減税率の対象から見送られた理由

今回、書籍と雑誌は軽減税率の対象から見送られることになりした。理由は、書籍などを軽減税率の対象にした場合、有害図書(不健全図書類)を適切に排除できないからです。

※ 不健全図書類とは、例えば、青少年に対し、著しく性的感情を刺激し、甚だしく残虐性を助長するようなもの

書籍や雑誌が将来的にも軽減税率の対象にはならないわけではなく、有害図書を排除できる仕組みが出来上がれば、軽減税率の対象になると思います。実際に、書籍などが軽減税率の対象になるか否かは今後の検討課題とされています。

まとめ

日経電子版は軽減税率の対象にならない。

レコメンド

-

1

1 -

節税策も伝授!初心者のための株式会社 設立手続きのすべて

今回は株式会社設立の手続きを3つのステップに分け、しかも法改正などの最新情報も含 ...

-

2

2 -

【保存版】無担保・無保証で借入できる中小企業経営力強化資金とは?

今回の記事内容は既に他のBlogでもご紹介しましたが、ご興味のある方が多いのでこ ...