【保存版】会計士が教える!ビジネスマンのための財務諸表の見方と読み方

2018/04/15

ビジネスマンにとっての三種の神器は「英語・PCスキル・会計」と言われて久しくなりました。特に最近はPCスキルと会計知識はマスターしていて当たり前の状況で、この2つをマスターしていないとそもそもスタートラインにも立てないと言っても言い過ぎではありません。

今回は三種の神器のうち、「会計」に焦点を当て財務諸表の見方と読み方について、個人的な意見を交えながら記載します。

※ 各目次をクリックすると、その項目にジャンプします。

まずは財務諸表(FS)を簡単に説明

まずはFSについて図を利用しながら簡単に説明します。既にFSについてご存じの方は飛ばしてください。貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)についてざっくり説明します。

※ F/Sの基本的な知識のある方は、この部分は飛ばして下さい。

貸借対照表とは?

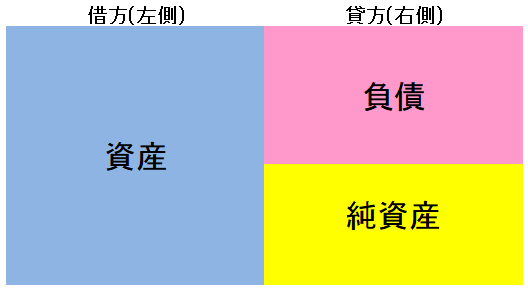

BSとは、主に会社にとってのプラスの財産とマイナスの財産を記載した表です。

B/Sのイメージ図

上のBSで左側は資産の部と言われ、会社にとってプラスの財産が記載されます。例えば売上債権や固定資産、ソフトウェア、関係会社の株式はBSの左側に記載されます。

右側のピンクの部分は負債の部と言われ、会社にとってマイナスの財産が記載されます。例えば銀行からの借入や仕入債務、未払い給与などはBSの右側に記載されます。

右側の黄色の部分は純資産の部と言われ、実質的な会社の財産が記載されます。例えば資本金は黄色の部分に記載されます。

貸借対照表を見る際ののポイント

金額が一致しないことは絶対にありえません。一致していない場合、そのBSは間違っています。

仕入債務や銀行からの借入など、ピンクの部分に記載されたものは将来的な支出があり、いずれ会社からキャッシュアウトが生じます。

これに対して、資本金など黄色の部分に記載されたものは原則として将来的な支出、キャッシュアウトはありません。

なお、BSは、右側に計上される銀行からの借入金や株主から調達した資本金を元手に購入した建物や備品、ソフトウエアがBSの左側に計上されるというイメージになります。

BSの右側は資金の調達源泉を表し、左側はその資金を元にして購入した資産が計上されるというようなイメージになります。ざっくり説明すると。

損益計算書とは?

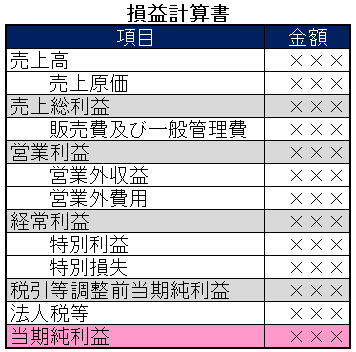

PLとは、会社の収益と費用、利益が記載されるものです。PLには売上、費用が計上されるので会社に利益が生じているか否かがわかります。

飲食業を営む会社を例に、PLについて具体的に説明します。

【売上高】

読んで字のごとく、会社の売上が計上されます。飲食店であればお客から頂いた料金がPLの売上高に計上されることになります。反対に、飲食店が保有している株を売却して利益を得たとしても、その収益はPLの売上には計上されません。

【売上原価】

飲食店の提供する料理は売上原価に計上されることになります。いわゆる仕入れた食材は売上原価に計上されます。

売上原価は売上高と直接結びつく費用です。例えばスターバックスが珈琲豆を仕入れた場合、販売された珈琲豆は仕入原価で売上原価に計上され、珈琲豆の販売価格×個数で算定された金額が売上に計上されます。珈琲豆の販売を通じて売上金額と仕入金額を直接結び付けることができます。

逆に説明すると、例えばスターバックス店舗の清掃員には人件費がかかりますが、この人件費とスタバの売上は珈琲豆の販売のように直接結び付けることはできないので、この人件費は売上原価に計上することはできません(後述)。

【売上総利益】

売上総利益=売上-売上原価です。よく粗利という言葉を耳にしますが、粗利とは売上総利益のことを指します。

【販売費及び一般管理費】

飲食店を運営するためにかかった費用が計上されます。従業員の人件費やお店の広告費が計上されます。

販売費及び一般管理費は、売上原価と違って、売上高と直接結びつくことはなく、間接的な結び付が出来るにすぎません。先ほど説明した店舗の清掃員にかかった費用は、売上にどれくらい結びついたかを具体的な数字で把握することができないのです。

※珈琲豆の販売の場合は仕入単価×個数=売上原価、販売価格×個数=売上高というように具体的な数字で把握でき、費用がどれほどの収益をもたらしたかを計算することができます(これを直接的な対応と言います)。

【営業利益】

売上総利益-販売費及び一般管理費=営業利益

本業で得られた利益を示します。飲食店ならば、営業利益は飲食サービスで儲けた利益が計上されます。

【営業外収益・営業外費用】

本業以外で発生した収益と費用が計上されます。銀行借入がある場合、銀行への支払利息は営業外費用として計上されます。

【経常利益】

営業利益-営業外費用+営業外収益=経常利益

経常と呼ばれることが多いです。

【特別利益・特別損失】

滅多に発生しない利益や損失が、特別利益・特別損失として計上されます。

例えば東日本大震災で店舗が損害を被った場合、損害による損失は特別損失として計上されます。

また飲食店が得ることのある立退料は特別利益として計上されます。

【税金等調整前当期純利益】

経常利益+特別利益-特別損失=税引前当期利益

税金を控除する前の、1年間に儲かった利益が税引前当期利益です。

【当期純利益】

当期純利益は税金を差引いた後の、当期1年間に儲かった利益です。

この当期利益を算定した後に、この当期利益はBSの純資産の部に計上されることになります。

損益計算書を見る際のポイント

理由は後述します。

BSには決算日の会社財産が計上されます。決算日、その日だけに会社が保有する財産がBSに計上されます(イメージを分数表示すると1/365)。PLは1年間に発生した収益と費用が計上されます(イメージを分数表示すると365/365)。

キャッシュ・フロー計算書とは?

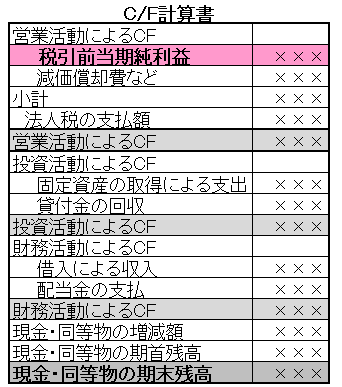

キャッシュ・フロー計算書とは、1年間に発生した会社が保有する現金の動きを示したものです。

【営業活動によるCF】

営業活動によるCFは本業から得られた現金を示しています。飲食店であれば、飲食業による儲けを示します。来店したお客さんから得られた収入が食材等に費やした支出より多ければ、営業活動によるCFはプラスの値になります。

逆に言うと、営業活動によるCFがマイナスならば、本業が儲かっていないということを意味しています。与信管理などをする際は、この点は要注意です。

【投資活動によるCF】

不動産などの固定資産を取得した場合や株を取得した場合の収支が計上されます。飲食店であれば、新規出店した場合の支出も投資活動によるCFに計上されます。

会社は将来にわたって売上を獲得していくことを目的にしているはずで、そのためには将来に対して「投資」をすることが必須になります。こう考えた場合、一般的な会社であれば、投資活動によるCFは「マイナス」になるのがあるべき姿だと思うんです。

因みに、トヨタ自動車の直近5年間(2013年3月期~2017年3年間)の投資活動によるCFは、全期間マイナスになっています。

これはトヨタがしっかりと将来に対して投資していることの表れであって、経営陣も「将来を見据えてしっかりと投資していく」と考えていることの証拠です。

【財務活動によるCF】

銀行から借入れた場合や増資をした場合、配当金を支払った場合の収支が計上されます。

この財務活動によるCFは、プラスでもマイナスでも、営業活動によるCFや投資活動によるCFの補足として見れば良いと思います。

キャッシュ・フロー計算書を見る際のポイント

CF計算書を作成する際に、PLに計上された税金等調整前当期純利益から転記するので一致することになります。

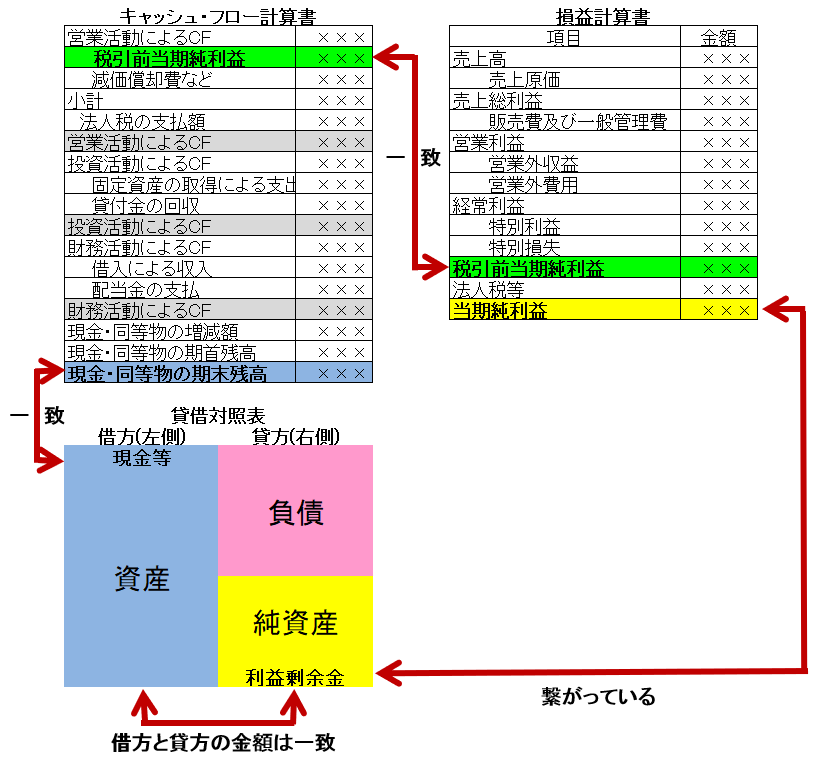

ひと目でわかる財務諸表の結びつき

財務諸表の結びつきポイントは4つ

既に上で説明しましたが、財務諸表の結びつきは次の4つのポイントに絞られます。

※利益剰余金とは当期以前の累積利益です。

財務諸表の見方と読み方

財務諸表の基本的な知識や繋がりを説明したところで、FSを読むうえでのポイントを説明します。FSひいてはその会社を理解するうえでは、特にポイント2が大切なのではないかと思います。

FSを読むうえでのポイントは次の2つになります。

財務諸表の見方と読み方ポイント1

「財務諸表の中でどの数字を一番最初に見るか」と問われた場合、「おそらく」会計士の9割超は「売上高」と回答すると思います。

理由は次の通りです。

売上高がわかれば、その会社の規模と体制等をざっくりイメージできるからです。例えば、あるメーカーの売上高が100億円だとわかれば、売上高が100億円の会社の場合の組織体制、従業員数、経理財務体制と人数、内部管理の状況、オペレーション等をざっくりとイメージ・推測できるからです。

会計士の人達は職業柄、たくさんの会社のデータがインプットされているので、「売上高100億円」とわかれば、同規模の会社にどのような会社があるか、その会社がどのような組織体制となっているかなど、会社のおおよそをイメージでき仕事の準備がしやすいからです。

これが売上高を最初に見る一番の理由だと思います。

ただ売上高を最初にチェックするかどうかは、職業によると思います。

先日、ある税理士が執筆した書籍を拝見しましたが、税理士としての立場からは利益を優先的に確認するとのことです。

税理士は税金を計算することを最大のミッションとしているので、まずは利益の有無や金額を最初にチェックするのだと思います。

財務諸表の中でどの数値を最初にチェックするか。職業によって最初にチェックする数値は違うので、この問いに関して唯一の正解はないのですが、会社全体をイメージするためには売上高を最初にチェックするのがポイントになると思います。

財務諸表の見方と読み方ポイント2

数値は常に何かと比較して読みます。もっともオーソドックスな比較対象は自分の会社の過去の数値や同業他社の数値です。

単年度の財務諸表の数値だけを見ても全く無意味です。例えば、平成24年度の自社の売上高だけをみても、この数値が何を意味しているかを正確に把握することはできません。

過去の売上高と比較することによって、当期の売上は成長したのか否かがわかります。

また同業他社の数値と比較することによって、市場占有率等、自社の状況がわかります。

売上高に限らず、利益なども常に過去の数値や同業他社と比較しながら読む必要があります。

このポイント1とポイント2は基本中の基本で、超重要です。特に数値を「比較する」ということは、会社を理解するための最も手っ取り早い方法だと思います。

その他財務諸表の見方と読み方のポイント各論

財務諸表を読む際に注意する必要がある、やや細かいこと。

これに対して、(営業活動によるCFがプラスで)CF計算書の投資活動によるCFがマイナスの場合、経営が順調であることの表れです。将来収益を上げるためには投資が必要です。このマイナスは将来収益をあげるために投資していることを意味しています。

CF計算書の財務活動によるCFはプラスでもマイナスでも、それほど気にするところではありません。

ところで書店に行けば、財務分析に関する書籍があります。

財務分析とは、例えば流動比率=流動資産÷流動負債のようなものです。

CFOや銀行の融資担当など、一部の職業の人を除いて、財務分析の計算式を覚えてもそれほど役に立たないと考えても構いませんし、覚える必要はないと思います。

経営者やビジネスマンに必要な会計知識のレベルは?

書店やアマゾンでは会計本が沢山販売されています。冒頭で会計がビジネスマンにとっての三種の神器と言われることの表れでしょう。

それでは経営者やビジネスマンにはどれくらいの会計知識が必要か?

様々な意見はあると思いますが、以下はあくまで個人的意見です。

結論から言うと、経営者やビジネスマンに必要な会計知識は日商簿記を例に示すなら

だと思います。

簡単な経理事務であれば、日商簿記2級の知識でも大丈夫だと思います。

ただビジネスをする場合には、2級水準の会計知識では全く足りません。かと言って、1級水準の会計知識があればお釣がくると思います。

本格的にビジネスをする場合は、財務諸表上の数値を基に判断をするケースが多々ありますので「2級超、1級未満」の会計知識があることが望ましいのではないかと思います。

当たり前ですが、経営者等にとって専門家が身に付けているような細かい会計知識は一切不要です。

2級超、1級未満の会計知識をマスターし、財務諸表の見方ポイント2で触れた分析作業に馴れれば、ビジネスマンとしての会計力は十分だと思います。

レコメンド

-

1

1 -

節税策も伝授!初心者のための株式会社 設立手続きのすべて

今回は株式会社設立の手続きを3つのステップに分け、しかも法改正などの最新情報も含 ...

-

2

2 -

【保存版】無担保・無保証で借入できる中小企業経営力強化資金とは?

今回の記事内容は既に他のBlogでもご紹介しましたが、ご興味のある方が多いのでこ ...