【図解】キャッシュ・フローでわかる資格ビジネスの儲け方

最近、ネット上で資格ビジネスとか資格商法が話題になっていたので、今回は資格商法を含めた資格ビジネスについてわかりやすく図解してみたいと思います。

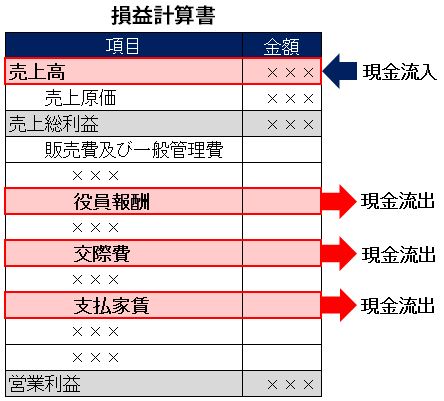

一瞬でわかる資格ビジネスのキャッシュ・フロー

多くの方が資格ビジネスや資格商法のお金の流れについてはご存じだとは思いますが、おさらいという意味を込めて、PLでキャッシュ・フローを図解してみました。

財務諸表の見方が全くわからないという方には下の記事をお勧めします。

参考:会計士が教えるビジネスマンのための財務諸表の見方と読み方

これが資格ビジネスの基本的なお金の流れになります。この基本的なお金の流れについて簡単に解説します。

【売上高】

資格の運営団体には、受験料や合格後の登録料として現金流入があり、この現金流入が売上高として計上されます。

資格によっては、受験要件として、講座受講が必須になっているものもあると思います。この場合も、講座受講料が売上高として計上されます。

【役員報酬】

売上高として、いったん資格の運営法人にプールされたお金は、その後、役員報酬として計上され現金流出することになります。

【交際費】

役員などの飲食代が、交際費として計上され、現金流出することになります。

【支払家賃】

事務所の家賃として、現金流出になります。

経費として大きな現金流出となるのは、役員報酬、交際費、支払家賃になるはずです。福利厚生費も私的に利用されやすいです。

これが資格ビジネスの大まかなお金の流れ方です。

誰でも作れる一般社団法人

以前、社団法人の設立には主務官庁の許認可などが必要で、社団法人は公共性の高い団体でした。

その後、法律が改正され

最近、民間の資格は一般社団法人という組織形態で運営することが多いと思います。

そして“一般社団法人”が運営する資格となると、いかにも公共性が高くて、社会の役に立ちそうな資格という印象を受けてしまいます。

ただ現在では、一般社団法人は主務官庁の許認可なく誰でも設立でき、一般社団法人が運営する資格は公共性が高いというのは誤解にすぎません。

この誤解が、時に、悪用されることがあります。

一般社団法人は主務官庁の許認可なく誰でも設立できるという点は、知らなかった方も多いのではないかと思います。

民間資格の利用の仕方

民間が運営している資格の取得を考える際は、知識を整理したいとか資格を取って仕事を受注したいなど、その目的をハッキリさせた方が良いと思います。

民間資格を保有している知人・友人もたくさんいますが、彼らを見ていて、次のことが言えます。

・ 合格後に登録料を支払って、(運営団体に)資格登録しても、その団体から仕事は回ってこない。

・ 民間の資格を受験(勉強)しても、薄い知識を体系的に整理することはできるが、深い知識を体系的に整理することはできない。

仕事を受注したいのであれば、体系的に整理した薄い知識を、実務書や実務経験などで補足して実務レベルまで引き上げる必要があります。この場合でも、もちろん受注するための営業は必須です(汗)。

資格を取得する際の注意点

事業会社など民間が運営する資格は、もちろん仕事の役に立ったり、スキルアップに繋がるという資格もありますが、中には、ただ単に運営者・運営団体の営利目的でやっている無駄な資格も少なからずあります。

役に立つ資格もありますが、無駄な資格も少なからず存在するので、見極めてから資格の取得を検討すべきです。

見極めが出来なければ、営利目的の運営者からお金をボッタくられる可能性が高くなります(注意)。

レコメンド

-

1

1 -

節税策も伝授!初心者のための株式会社 設立手続きのすべて

今回は株式会社設立の手続きを3つのステップに分け、しかも法改正などの最新情報も含 ...

-

2

2 -

【保存版】無担保・無保証で借入できる中小企業経営力強化資金とは?

今回の記事内容は既に他のBlogでもご紹介しましたが、ご興味のある方が多いのでこ ...