ベンチャー企業の年収と絡ませてストック・オプションと税金の件 ②

2018/03/19

このBlogで【書式のコピー】のショートカットを簡単に作成する方法というタイトルでエントリーしましたが、地味ですけど意外にアクセス伸びてます。

ネットやエクセル早ワザ系の本を捜しても「書式のコピー」のショートカットは載っていなかったので、このBlogで記載してみましたが案外ニーズがあったようです。

さて今回は以前エントリーした「ベンチャー企業の年収と絡ませてストック・オプションと税金の件 ①」の続きです。

ストック・オプションの基本的な仕組みについては、リンク先に記載しています。

ストック・オプションの税制適格と税制非適格の違いは?

ストック・オプションを簡単におさらい

『ストック・オプションは一定の価格で株式を取得できる権利。行使価格100円のストック・オプションを保有している場合、株価200円のときに行使すれば100円の儲け。

会社にとってストック・オプションは現金支出が伴わないため、資金の乏しいベンチャー企業などで利用される。業績向上が株価にも影響を与えるため、従業員の働く意欲を高揚させるメリットもある。』

まず税制適格ストック・オプションのメリットを説明する前提として税制非適格ストック・オプションのデメリットを説明します。

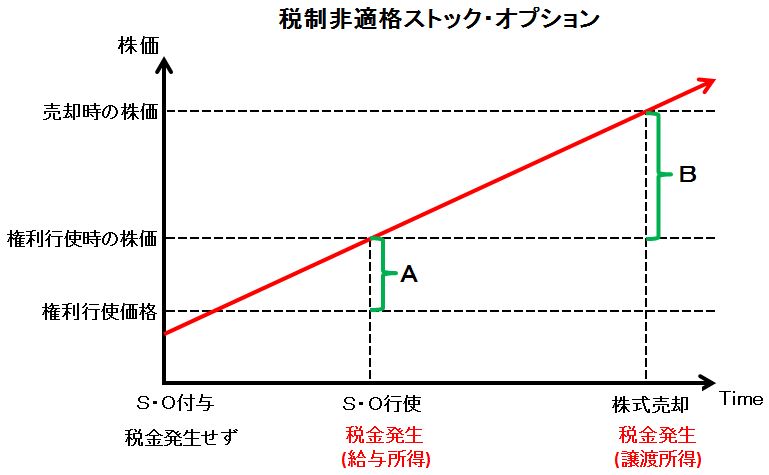

税制非適格ストック・オプションのデメリットは?

税制非適格ストック・オプションのデメリットは、課税のタイミングと税率の高い給与所得という点にあります。以下で解説します。なお、ストック・オプション付与時において、税金は発生しません。

まずストック・オプション行使時に権利行使価格とその際の株価の差額A(給与所得)に課税されます。この行使時点では、株式を取得しただけで、売却し現金化していないので「納税資金をどうするか?」という問題が生じます。売却で得た資金がないにもかかわらず、多額の税金を支払う可能性が生じてしまうわけです。

この場合、源泉徴収の義務が生じます。通常の場合には、現金支給のため会社が天引きして支払うことになりますが、ストック・オプションの場合にはストック・オプションを行使した従業員などが会社に対して源泉税を納めて、会社がそのお金を税務署に支払うことになります。

源泉税が多額の場合には、その従業員が源泉税相当額を会社に対して納めることができないリスクがあり、会社が立替えて税務署に支払う可能性があります。

そしてこの立替金が回収されず、いつまでも会社のBSに計上される場合には監査法人から修正依頼がくることもなきにしもあらず。

これが税制非適格ストック・オプションのデメリットの1つです。

2つ目のデメリットとして、ストック・オプション行使時に権利行使価格とその際の株価の差額Aは給与所得とされます。後述する税制適格ストック・オプションの場合は譲渡所得として税率20%ですが、税制非適格の場合には、住民税も含めると最大で50%課税される可能性があります。。。

ストック・オプションの行使後により取得した株式が、その売却前に株価が下落に転じれば悲劇になります。

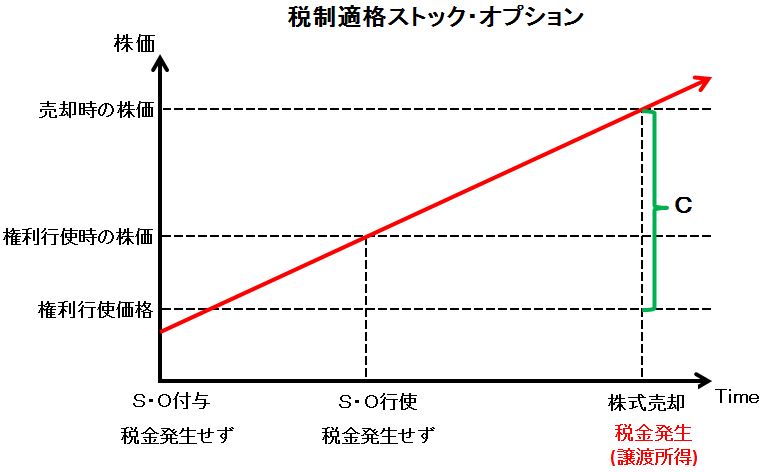

税制適格ストック・オプションのメリットは?

税制適格ストック・オプションのメリットは、税制非適格ストック・オプションのデメリットと表裏一体です。

まず税制適格ストック・オプションの場合、権利行使時点では税金が発生しません。したがって、株式売却前に税金を支払う必要もなくなります。株式売却後に、その売却で得た資金で納税すれば済みます。

また権利行使価格と売却時の株価との差額Cはすべて譲渡所得となります。非適格の場合と違って、税率の高い給与所得とされる部分がなくなります。これも税制適格のメリットです。

このように税制適格ストック・オプションは非適格と違って、税務的なメリットが大きいため、税制適格ストック・オプションを適用するためにはハードルの高い要件があります。

税制適格ストック・オプションの適用要件については「ベンチャー企業の年収と絡ませてストック・オプションと税金の件 ③」で記載しました。

レコメンド

-

1

1 -

節税策も伝授!初心者のための株式会社 設立手続きのすべて

今回は株式会社設立の手続きを3つのステップに分け、しかも法改正などの最新情報も含 ...

-

2

2 -

【保存版】無担保・無保証で借入できる中小企業経営力強化資金とは?

今回の記事内容は既に他のBlogでもご紹介しましたが、ご興味のある方が多いのでこ ...