東京証券取引所が求める社外取締役の独立性とは?

2015/04/01

新聞に掲載されていましたが、東京証券取引所が“独立性が高い社外取締役を2人以上選ぶように促す上場規則案をまとめた”とありました。

この独立性という言葉ですが、わかるようでハッキリわかならいというのが本当のところでしょう。

そこで今回は、東京証券取引所が求めている“独立性”について簡単に説明します。

独立性の前に、そもそも独立役員とは?

まずは独立性を具体的に説明する前に、独立役員について簡単に説明すると、独立役員とは一般株主と利益相反が生じる恐れのない社外取締役または社外監査役のことです。

したがって、一般株主と利益相反が生じる恐れがなければ、社外取締役は独立性があると言えます。

どういう場合は一般株主と利益相反が生じる恐れがあって、どういう場合は一般株主と利益相反が生じる恐れがないのかということが問題になります。

社外取締役の独立性の判断基準を具体的に

一般株主と利益相反が生じる恐れがなければ、社外取締役に独立性があると言えますが、“一般株主と利益相反が生じる恐れ”という表現が抽象的すぎます。

下で、この意味(社外取締役の独立性の意味)を簡単に説明します。登場する会社をP社として説明します。

1. P社の親会社または兄弟会社の業務執行者

P社の親会社または兄弟会社の業務執行者は、独立性があるとは言えません。したがって、親会社の業務執行者がP社の取締役に就任したとしても独立社外取締役としては扱われません。

2. 主要な取引先の業務執行者など

会社の主要な取引先やその業務執行者は、独立性がありません。したがって、主要な得意先の業務執行者等がP社の取締役に就任したとしても独立社外取締役としては扱われません。

P社の主要な得意先の取締役は、P社の売上に対して強い影響を与えることができる立場を通じて、P社の株主に不利益をもたらす可能性があるために“一般株主と利益相反が生じる恐れ”があると言えます。

3. 会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計士、弁護士など

このようなコンサルタント等も独立性があるとは言えないので、P社の取締役に就任したとしてもP社の独立社外取締役としては扱われません。

4. 1~3に該当していた者

5. 1~4の近親者など

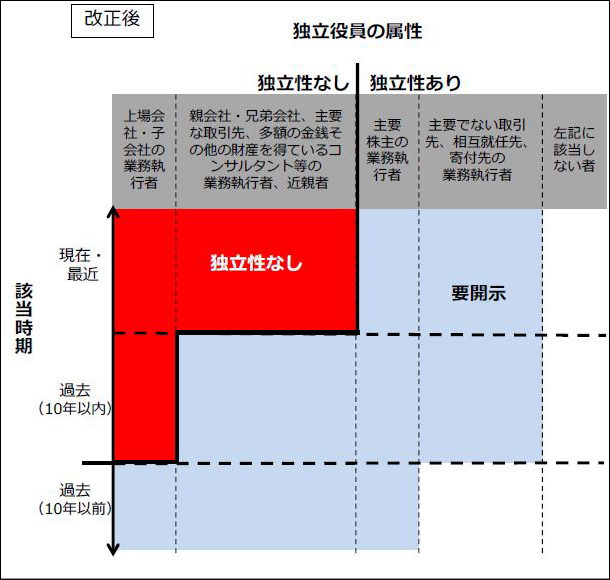

1~5は、既存の上場管理等に関するガイドライン(本記事最下部に掲載)をまとめたものですが、新しい東証のルールによると下の図のように変更になるようです。

(出所:コーポレートガバナンス・コードの策定に伴う上場制度の整備について)

(出所:コーポレートガバナンス・コードの策定に伴う上場制度の整備について)

新しいルールによれば、親会社の取締役であった人でも、一定期間経過していれば、独立性がないことにはならないようです。

ちなみに、この東証のガイドラインに規定する独立性に類似した概念として、会社法では取締役の社外性という概念があります。この社外性については、下のリンク先の記事で簡単に説明しています。

社外取締役2名の就任は、多くの上場会社には負担

社外取締役の就任は、少数株主の保護に繋がるはずです。また既にガバナンスが確立した大企業にとってもメリットは大きいと思います。

ただ、ガバナンスが確立していない上場企業にとって独立性の高い社外取締役の導入は負担が大きいはずで、①社外取締役という人材の調達と②調達した人材が既存の経営陣と良好な関係を築けるかどうかが大きな2つのポイントになるはずです。そもそも社外取締役の人材不足という問題もあります。

上場企業とは言っても、ワンマン的な会社も少なくないので、既存の経営者にとっては、自分と社外取締役のソリが合うかどうかが心配ごとの1つだと思います。

日本公認会計士協会が社外役員を紹介

社外役員を確保するのは容易ではないと思いますが、日本公認会計士協会が社外役員として公認会計士を紹介する制度をスタートさせています。詳細は下のリンク先で確認できます。利用は無料のはずです。

http://www.hp.jicpa.or.jp/ippan/jicpa_pr/news/post_1923.html

企業のガバナンスが問題となっている実例

大塚家具が内紛に至った経緯と今後の戦略についてまとめ

参考:上場管理等に関するガイドラインの独立性に関する規定(改正前)

下は改正前の独立性の基準です。

a 当該会社の親会社又は兄弟会社の業務執行者

b 当該会社を主要な取引先とする者若しくはその業務執行者又は当該会社の主要な取引先若しくはその業務執行者

c 当該会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計専門家又は法律専門家(当該財産を得ている者が法人、組合等の団体である場合は、当該団体に所属する者をいう。)

d 最近においてaから前cまでに該当していた者

e 次の(a)から(c)までのいずれかに掲げる者(重要でない者を除く。)の近親者

(a) aから前dまでに掲げる者

(b) 当該会社又はその子会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役又は会計参与(当該会計参与が法人である場合は、その職務を行うべき社員を含む。以下同じ。)を含む。)

(c) 最近において前(b)に該当していた者

Thumbnail Credit:Clint McMahon

レコメンド

-

1

1 -

節税策も伝授!初心者のための株式会社 設立手続きのすべて

今回は株式会社設立の手続きを3つのステップに分け、しかも法改正などの最新情報も含 ...

-

2

2 -

【保存版】無担保・無保証で借入できる中小企業経営力強化資金とは?

今回の記事内容は既に他のBlogでもご紹介しましたが、ご興味のある方が多いのでこ ...